#2 - Comment Pékin a coupé les pattes de la fourmi géante Ant Group

L’introduction en bourse de la Fintech chinoise devait être celle de tous les records.

Version augmentée de la chronique #2 parue dans L’Express du 05.11.20

Voilà ce qui ressemble à un violent coup de règle sur les doigts de Jack Ma, le fondateur d’Alibaba, géant du commerce en ligne chinois. Ant Group, la filiale bancaire du groupe devait s’introduire en Bourse le 5 novembre et lever 37 milliards de dollars simultanément sur les places de Hong Kong et Shanghaï, pulvérisant le record détenu par le géant pétrolier saoudien Aramco (une IPO à 26 milliards). Mais à deux jours de l’opération, les autorités chinoises ont prétexté des irrégularités administratives pour annuler la cotation. Fin octobre lors d’une conférence, Ma avait estimé que les banques chinoises (toutes liées à l’Etat) avaient une mentalité de “prêteurs sur gages”. Erreur funeste.

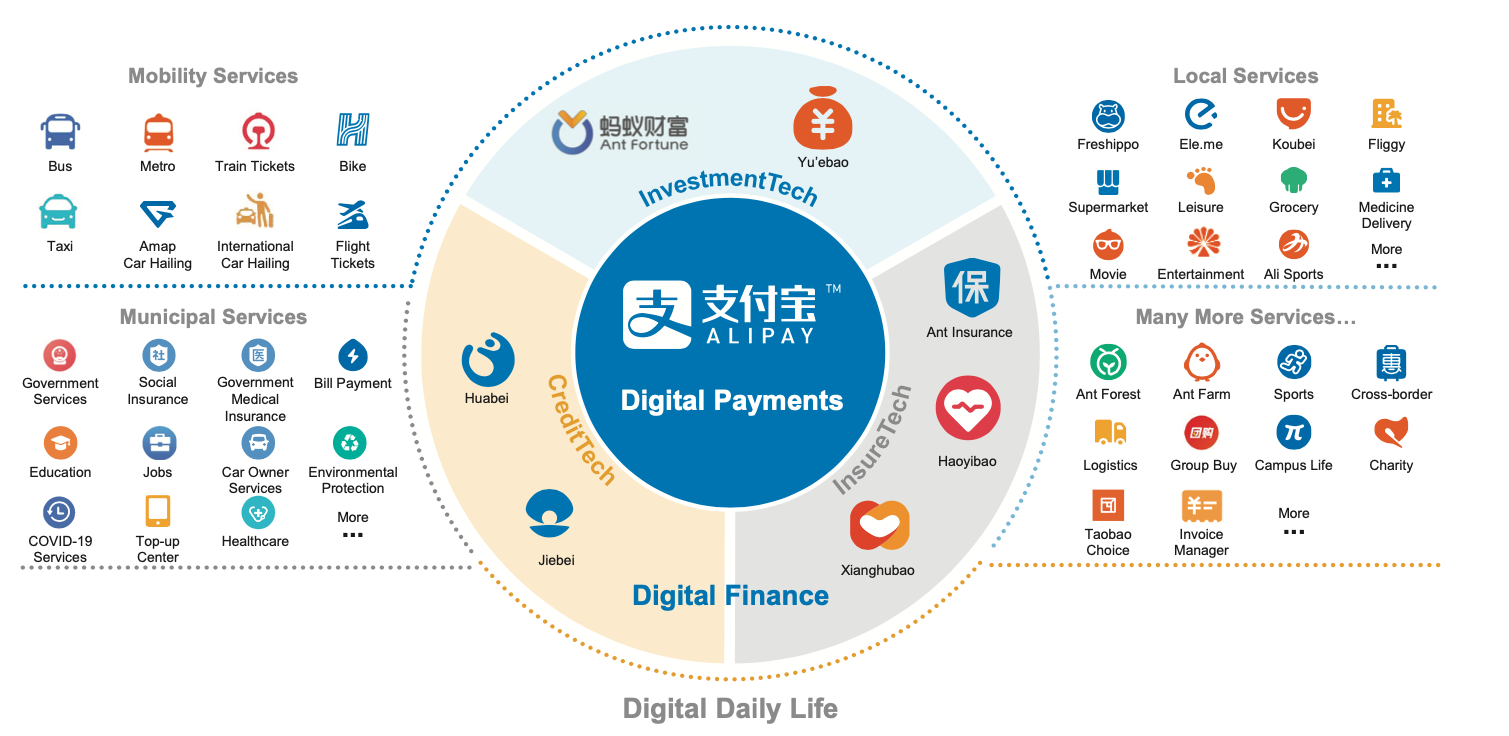

Ant Group est la forme la plus aboutie de la “Fintech”.

Lancée à l’origine pour faciliter les paiements sur Alibaba, Ant est devenu ce qu’on appelle une “super app” sur mobile, couvrant tous les services financiers possibles. Son offre-phare est le paiement via smartphone : Alipay compte 1,3 milliard de clients dans le monde—presque quatre fois plus que PayPal - et est accepté par 80 millions de commerçants, ce qui lui confère une part de marché de 54% en Chine, contre 39% pour WeChat, l’autre “super app” crée par Tencent.

Ant offre aussi du crédit sous toutes ses formes, des produits financiers, et des contrats d’assurances. 80% de ses clients utilisent au moins trois services, 40% en ont cinq !

La force de Ant est son réseau de partenaires : une centaine de banques, 2000 établissements de crédit, 170 fonds d’investissements, 90 compagnies d’assurances... A tous, Ant fournit une énorme infrastructure technologique, des modèles d’intelligence artificielle pour concevoir des milliers de produits financiers sur mesure, calculer l’exposition au risque…

Cette introduction devrait aboutir à une valorisation supérieure à 300 milliards de dollars pour Ant, soit autant que les neuf plus grandes banques européennes et autant que Visa Mastercard dont Ant traite un volume comparable (~17 trillions de dollars par an).

Avec de grands investisseurs mondiaux mécontents, et la réputation des places de Shanghaï et Hong Kong en jeu, ce report ne peut pas durer indéfiniment. Mais Pékin a voulu montrer qu’il restait le maître. —